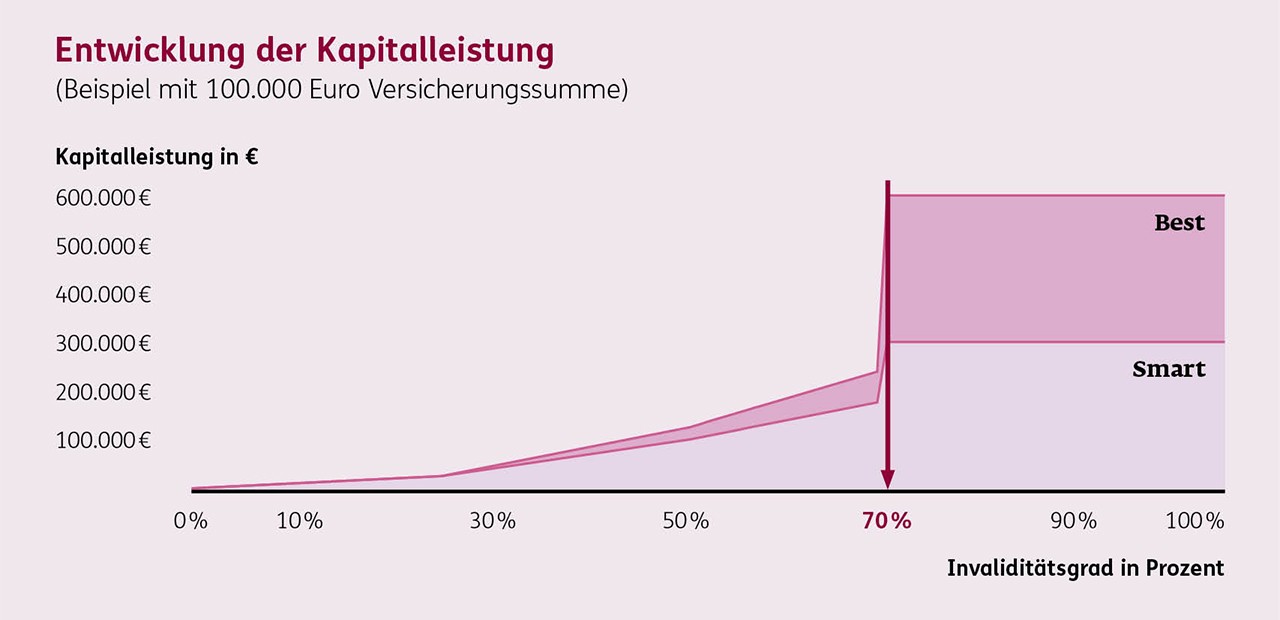

Kommt es zu Invalidität oder Tod nach einem Unfall, z.B. im Verkehr, Haus und Garten, Freizeit und Sport, zahlt die private Unfallversicherung. Als versicherte Person bekommen Sie dann eine vereinbarte, einmalige Kapitalleistung. Diese ist in der Höhe abhängig vom Grad der Invalidität. Auch Bergungskosten und kosmetische OPs sind nach Unfall mitversichert. Die meisten gängigen Unfallversicherungen bieten optional zusätzliche Leistungsbausteine an.

Dies können zum Beispiel eine Unfallrente, Krankenhaustagegeld oder weitere Leistungen sein. Die Unfallversicherung beinhaltet keine Fragen zu Ihrer Gesundheit, d.h. Sie werden im Normalfall direkt aufgenommen. Wie Versicherungsexperten immer wieder bestätigen, ist sie eine sehr wichtige Säule der privaten Grundabsicherung für Kinder, Erwachsene und Senioren und kann mit einer BU oder GFV kombiniert werden.

Gut zu wissen: Die gesetzliche Unfallversicherung springt nur bei Unfällen im Rahmen Ihrer aktuellen Berufstätigkeit oder Ausbildung ein, wobei in der Regel auch der Arbeitsweg oder Schulweg mit eingeschlossen ist. Bei Unfällen zu Hause und in der Freizeit – und hier passieren die meisten Malheure – leistet die gesetzliche Unfallversicherung nicht.