Eine Wohngebäudeversicherung springt ein, wenn das Gebäude zerstört wird oder Schäden am Gebäude entstehen, z. B. durch Naturgefahren wie Sturm/Hagel sowie Elementarschäden (z. B. Überschwemmung, Rückstau oder Erdrutsch), Feuer, Blitzschlag, Explosion oder auch Leitungswasser und Rohrbruch. Die Gebäudeversicherung ersetzt den finanziell entstandenen Schaden, damit das Gebäude repariert oder wiederaufgebaut werden kann.

Keine bösen Überraschungen

Festung, Ruheinsel, Zufluchtsort – Ihr Haus ist viel mehr als ein Dach mit 4 Wänden. Doch was ist, wenn ein Rohrbruch Ihr Zuhause unter Wasser setzt? Oder ein Feuer es in Schutt und Asche legt?

Damit es zu Hause am schönsten bleibt

Gut, wenn Sie dann auf eine Versicherung zählen können, mit der Ihr Zuhause bestens geschützt ist. Im Schadensfall bekommen Sie dank der „Haus-zurück-Garantie“ die Kosten für die Wiederherstellung in einen neuwertigen Zustand zu aktuellen Preisen erstattet. Stellen Sie den Schutz für Ihr Haus mit der ERGO Wohngebäudeversicherung individuell zusammen.

Die ERGO Wohngebäudeversicherung – leistungsstark und modern

Finanziell gut abgesichert gegen vielfältige Gefahren

Naturgefahren – die „All-in-One-Lösung“ bei Schäden durch Naturkatastrophen

Diebstahlschutz von Grundstücksbestandteilen (z. B. Wärmepumpe)

Beitragsersparnis bei Prävention und Modernisierung

Schnelle Hilfe im Schadenfall

Sie wollen Ihr Zuhause noch umfangreicher schützen?

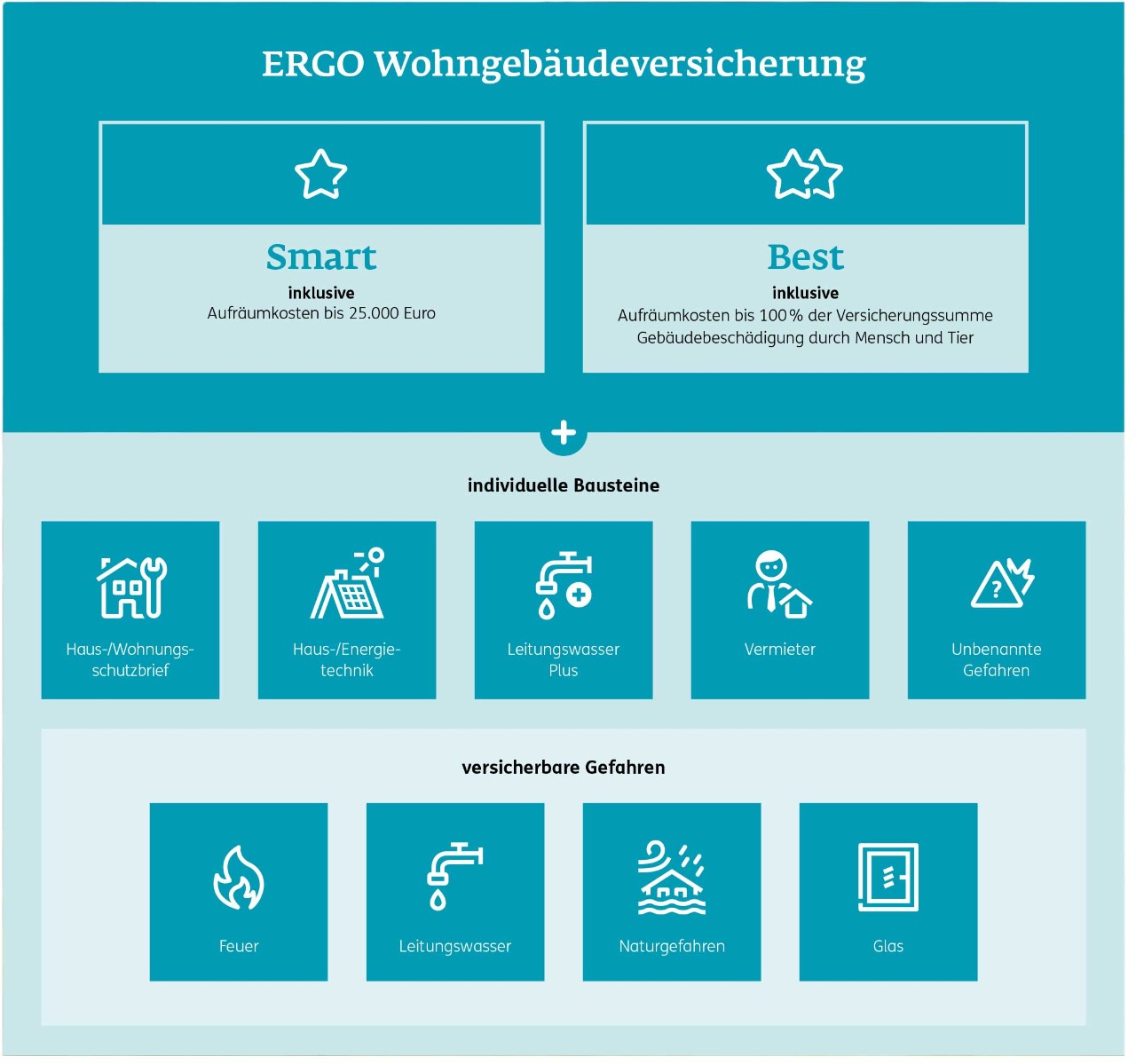

Passen Sie den Versicherungsschutz Ihren persönlichen Bedürfnissen an – mit individuellen Bausteinen.

Leitungswasser Plus

Der ergänzende Schutz gegen Leitungswasserschäden: Versichert sind unter anderem Schäden an Ableitungsrohren außerhalb des Gebäudes.

Vermieter

Umfassender Schutz gegen Schäden an vermieteten Immobilien – zugeschnitten auf die Bedürfnisse von Vermietern.

Haus- und Energietechnik

Versichert sind z. B. Photovoltaikanlagen, Wärmepumpen, Wallboxen oder die elektrische Haussteuerung gegen unvorhergesehene Schäden.

Haus- und Wohnungsschutzbrief

In Notfällen organisiert ERGO die notwendigen Fachleute und zahlt jeweils bis zu 3.000 € für den Einsatz, z. B. für Schlüsseldienst, Rohrreinigung und Schädlingsbekämpfung.

Unbenannte Gefahren

Auf jeden Schadensfall vorbereitet: Mit dem Baustein "Unbenannte Gefahren" sichert ERGO unvorhersehbare Zerstörungen und Beschädigungen ab. Dabei gilt: Versichert ist alles, was nicht explizit ausgeschlossen ist.

Glas

Bei Glasbruchschäden übernimmt ERGO die Wiederherstellungs- und Reparaturkosten für z. B. Fenster, Türen, Wintergärten oder Photovoltaikanlagen auf dem Dach.

Die ERGO Wohngebäudeversicherung – immer wieder ausgezeichnet

Bei ERGO sind Sie in guten Händen.

Welcher Schutz passt zu Ihnen?

Wählen Sie zwischen 2 attraktiven Tarifen, bei denen die wichtigsten Absicherungen enthalten sind. Entscheiden Sie sich für den günstigen Tarif „Smart“ oder den besonders leistungsstarken Schutz „Best“.

Gut für die Umwelt – gut für Sie

Mit der ERGO Wohngebäudeversicherung sind Sie nachhaltig gut versichert:

- Mehrkosten für einen ökologisch nachhaltigen und altersgerechten Wiederaufbau sind bei größeren Schäden immer bis 50.000 € mitversichert.

- Absicherung von Stromkosten, wenn die regenerative Stromversorgung durch einen Versicherungsfall außer Funktion gerät.

- Mit dem Baustein „Haus- und Energietechnik“ können Sie unvorhergesehene Schäden, z. B. an Photovoltaikanlagen inkl. Stromspeicher, Solarthermieanlagen, Geothermieanlagen und Wärmepumpen sowie Wallboxen bzw. Ladesäulen absichern.

- ERGO belohnt Investitionen mit Beitragsnachlässen: z. B. bei Maßnahmen zur Modernisierung am Leitungswassersystem, an den elektrischen Anlagen oder der Dachbedeckung. Oder bei Präventionsmaßnamen wie Rückstauklappen, Wasserstoppsysteme oder sturmsichere Dachziegel.

Für wen ist eine Wohngebäudeversicherung besonders wichtig?

Für Hausbesitzer wie Matthias (41)

Matthias hat jahrelang gespart und seinen Traum realisiert – ein Bauernhaus im Grünen. Doch nach einem Starkregen dringt vom nahegelegenen Bach Wasser in den Keller ein und zerstört die Ölheizung. Zum Glück hat Matthias mit der Wohngebäudeversicherung mit dem Schutz gegen Naturgefahren gut vorgesorgt: Dank "Haus-zurück-Garantie" bekommt er die Kosten für die Wiederherstellung des Kellers in einen neuwertigen Zustand nach aktuellen Preisen erstattet. Abgedeckt sind auch Folgekosten wie Aufräumarbeiten. Und durch die Übernahme der Mehrkosten für ökologischen und energetischen Wiederaufbau kann Matthias auf eine moderne Wärmepumpe umstellen.

Für Vermieterinnen wie Tine (32)

Wer wie Tine mehrere Wohnungen im eigenen Haus vermietet, braucht mehr Schutz. Deshalb hat sie die Wohngebäudeversicherung der ERGO mit dem Baustein „Vermieter“ gewählt, um teure Schäden abzusichern: z. B. an Einrichtungen und Anlagen oder Schäden durch Mietnomaden. Bei einem Küchenzeilenbrand in einer der vermieteten Wohnungen wird die bereitgestellte Anbauküche komplett unbrauchbar. Der Schaden wird über den Baustein „Vermieter“ bezahlt.

Für Hausbauer wie Saskia und Bojan (30)

Endlich das eigene Zuhause und dann ein Schaden, noch bevor sie das neue Haus beziehen. Eigentlich unvorstellbar, doch genau das passiert Saskia und Bojan. In der Nacht gibt es einen Brand im Dachstuhl ihres Rohbaus. Das Feuer ist schnell gelöscht, doch die Photovoltaikanlage und Teile des Daches sind stark beschädigt und müssen ersetzt werden. Den Schaden übernimmt ERGO, da Saskia und Bojan die Feuer-Rohbauversicherung abgeschlossen haben. Und die frischgebackenen Hausbesitzer freuen sich auf den Einzug.

Wissenswertes im Überblick

Erste Hilfe und Tipps

Sie sind von Unwetterschäden betroffen?

Wer zahlt, welche Versicherung leistet und was Sie aktiv tun können.

Schaden melden

Melden Sie Ihren Schaden einfach online. Ganz bequem in wenigen Schritten.

Das könnte Sie auch interessieren:

Nicht sicher, was Sie benötigen?

Dann lassen Sie sich helfen.

FAQ – das fragen ERGO Kunden

Jeder Hausbesitzer sollte eine Wohngebäudeversicherung haben. Als Eigentümer sind Sie damit vor hohen finanziellen Folgen geschützt, wenn das Gebäude beschädigt oder zerstört wird.

Ohne Gebäudeversicherung müssen Sie selbst für Schäden aufkommen. Das kann schnell teuer werden: Schon ein Wasserschaden, z. B. durch Rohrbruch, kann hohe Sanierungskosten verursachen. Oder ein Sturm, der Teile des Dachs beschädigt oder abdeckt.

In so einem Fall ist es gut, wenn Sie die passende Gebäudeversicherung haben und die Kosten übernommen werden.

Nein, die Wohngebäudeversicherung ist keine Pflichtversicherung. Der Abschluss ist freiwillig. Allerdings entscheiden sich nahezu alle Hausbesitzer für eine Wohngebäudeversicherung, um hohe finanzielle Belastungen im Schadenfall nicht selbst tragen zu müssen. Außerdem verlangen die Banken zur Finanzierung eines Hauskaufs meist eine Wohngebäudeversicherung.

Gebäudeversicherungen werden aufgrund der Nutzung unterschieden:

Eine Wohngebäudeversicherung ist für Gebäude, die ausschließlich oder überwiegend Wohnzwecken dienen. Also z. B. ein reines Wohnhaus oder auch ein Ein-, Zwei- oder Mehrfamilienhaus, das zusätzlich eine untergeordnete Gewerbefläche hat.

Gebäudeversicherungen ohne Wohncharakter werden nach gewerblicher, landwirtschaftlicher oder öffentlicher Nutzung unterschieden.

Eine Hausratversicherung versichert – wie der Name schon sagt – Ihren Hausrat. Das sind Ihre Möbel, Kleidung, Haushaltsgeräte und Geschirr, persönliche Gegenstände usw. Einfach ausgedrückt: Ihr Hab und Gut, das sich meist in Ihrer Wohnung oder in Ihrem Haus befindet.

Eine Wohngebäudeversicherung versichert das Gebäude selbst, nicht aber den Hausrat.

Der Beitrag für eine Wohngebäudeversicherung hängt von vielen Faktoren ab. Dazu gehören z. B.:

- Schadengefährdung nach Sturm-, Leitungswasser- sowie Überschwemmungs- und Erdbebengebieten

- Art des Gebäudes und Nutzung (z. B. Einfamilienhaus, Mehrfamilienhaus mit Gewerbe)

- Bauart und Baujahr

- Größe und Ausstattung (z. B. Swimmingpool)

- Nebengebäude (z. B. Garage, Carport, Gartenhaus)

- Lage des Gebäudes (Straße, Hausnummer und Postleitzahl)

- Besondere Merkmale (Denkmalschutz, Leerstand)

Ebenfalls wichtig ist, welchen Versicherungsumfang und welche zusätzlichen Leistungen (Bausteine) Sie wählen.

Tipp: Sie möchten den genauen Beitrag für Ihre Gebäudeversicherung wissen? Ihr ERGO Berater hilft Ihnen gern.

Ein Beispiel: Sie zahlen monatlich 28,92 € Beitrag inkl. Versicherungssteuer für ein 12 Jahre altes Einfamilienhaus in Kempten. Der Gebäudeneubauwert beträgt ca. 366.000 €. Versicherungsschutz besteht im Tarif Smart bei Schäden durch die Gefahren Feuer, Leitungswasser und Naturgefahren (Sturm, Hagel und Elementarereignisse wie Überschwemmung, Rückstau, Erdrutsch oder Schneedruck).

Berücksichtigt ist ein Dauernachlass für eine 3-jährige Dauer bei Vertragsabschluss sowie ein unterstellter Bündelnachlass bei 2 zusätzlich vorhandenen Privatverträgen in Höhe von 10 %. Das Haus (EG und DG ausgebaut; kein Keller) wird vom Eigentümer selbst bewohnt. In den letzten 3 Jahren sind keine Vorschäden passiert. Hierfür ist ein 15 %-Nachlass eingerechnet. Vereinbart ist eine Selbstbeteiligung von 500 € je Schadensfall.

Normalerweise kann die Wohngebäudeversicherung nicht von der Steuer abgesetzt werden. Eine Ausnahme gibt es für das Arbeitszimmer: Wenn Sie dieses von der Steuer absetzen können, sollten Sie auch die anteiligen Kosten der Wohngebäudeversicherung mit angeben.

Die Versicherungssumme sollte es Ihnen immer ermöglichen, Ihr zu Schaden gekommenes Haus komplett neu bauen zu können. Eine fest vereinbarte Versicherungssumme ist hierbei nicht zu empfehlen, da sich Baukosten, Materialkosten und Immobilienpreise laufend verändern.

Darum empfiehlt es sich, ein Wohngebäude immer zum gleitenden Neuwert zu versichern. Der Versicherungsschutz passt sich somit automatisch an die Baukostenentwicklung an. Dabei ist es wichtig, eine mögliche Unterversicherung zu vermeiden, indem Sie die Wohngebäudewertermittlung zur Festlegung der Versicherungssumme heranziehen. Mit dieser Haus-zurück-Garantie (Unterversicherungsverzicht) ist gewährleistet, dass das Gebäude immer in gleicher Größe und Ausstattung zum Neupreis auf dem Versicherungsgrundstück wiederaufgebaut werden kann.

Der Anpassungsfaktor spielt eine zentrale Rolle für die Beitragsanpassung in der Wohngebäudeversicherung. Denn nahezu alle Wohngebäude sind zum gleitenden Neuwert versichert. Mit Hilfe des Anpassungsfaktors erhöht sich der Beitrag prozentual im gleichen Umfang, wie die Baukosten steigen. Grundlage der Berechnung sind der Baupreisindex für Wohngebäude und der Tariflohnindex für das Baugewerbe des Statistischen Bundesamts.

Im Gegenzug garantiert der Versicherer, dass ein Gebäude immer zu den aktuellen Baupreisen repariert oder wiederaufgebaut wird. Und dies ohne eine jährliche Überprüfung der Versicherungssumme.

Bei ERGO entscheiden Sie selbst, welche Gefahren und Zusatzleistungen in Ihrem Vertrag versichert sind.

ERGO empfiehlt immer eine 3-fach-Abdeckung der versicherbaren Gefahren Feuer, Leitungswasser, Naturgefahren (Sturm/Hagel sowie die Elementargefahren, z. B. Überschwemmung, Rückstau oder Erdrutsch) sowie den Schutz bei Glasbruch.

Zusätzlich können Sie individuelle Leistungsbausteine miteinschließen und Ihren Versicherungsschutz, zugeschnitten auf Ihre Bedürfnisse, weiter optimieren. Etwa, wenn Sie Teile Ihres Wohngebäudes fremd vermietet haben (Baustein Vermieter) oder wenn Sie die Technik des Gebäudes (z. B. die Photovoltaikanlage, Wärmepumpe oder Heizungssteuerung) zusätzlich gegen unvorhergesehene Schäden versichern möchten (Baustein Haus- und Energietechnik).

Ihr ERGO Berater hilft Ihnen gern bei der richtigen Auswahl des Versicherungsumfangs für Ihr Gebäude.

Damit Ihr Beitrag bezahlbar bleibt, gibt es auch Gefahren oder Ursachen, die nicht versichert sind. Bei den meisten Verträgen sind z. B. Schäden durch Krieg oder Vorsatz ausgeschlossen. Genaues zu Ausschlüssen finden Sie immer in den Versicherungsbedingungen.

Wenn Sie die Gefahr „Feuer“ in Ihren Vertrag eingeschlossen haben, sind Schäden durch Brand eingeschlossen. Diese Absicherung greift bei ERGO übrigens auch bei Blitzschlag oder Überspannungs-, Überstrom- oder Kurzschlussschäden durch Blitz sowie Explosionsschäden.

Damit Elementarschäden versichert sind, schließen Sie den Schutz „Naturgefahren“ mit ein. So sind Sie z. B. bei Schäden durch Sturm, Hagel, Überschwemmung, Rückstau, Erdrutsch, Erdbeben oder Lawinen finanziell abgesichert.

Ihre privat genutzte Photovoltaikanlage ist in der Wohngebäudeversicherung als Bestandteil des Gebäudes versichert. Je nachdem welche Gefahren (Feuer, Leitungswasser, Naturgefahren) versichert sind, ist die Anlage bei Schäden durch diese Gefahren finanziell abgesichert. Der Baustein Haus-/Energietechnik deckt zusätzlich unvorhergesehene Schäden an der Photovoltaikanlage.

Ihre Wärmepumpe ist in der Wohngebäudeversicherung als Bestandteil des Gebäudes versichert. Je nachdem welche Gefahren (Feuer, Leitungswasser, Naturgefahren) versichert sind, ist die Anlage bei Schäden durch diese Gefahren finanziell abgesichert. Im Tarif Best ist darüber hinaus auch der Diebstahl von Wärmepumpen gedeckt. Der Baustein Haus-/Energietechnik deckt zusätzlich unvorhergesehene Schäden an der Wärmepumpe.

Bei einem Wasserschaden kommt es darauf an, welche Wasserschäden Sie versichert haben und was die Ursache für den Wasserschaden ist. Bei Schäden durch Leitungswasser müssen diese in Ihrem Vertrag versichert sein. Handelt es sich um Wasserschäden durch Überschwemmung oder Rückstau, müssen Naturgefahren bzw. Elementarschäden eingeschlossen sein.

Mit der Absicherung von Schäden durch Naturereignisse (Baustein Naturgefahren) sind Überschwemmungen, die durch ein Hochwasser entstehen, in der Wohngebäudeversicherung von ERGO abgesichert.

Beim Eigentümerwechsel einer Immobilie geht auch die Wohngebäudeversicherung mit allen Rechten und Pflichten auf den neuen Eigentümer über. Melden Sie Ihrem Versicherer sicherheitshalber den Eigentümerwechsel. Der neue Eigentümer wird dann der Versicherungsnehmer des Vertrags.

Der Verkäufer der Immobilie kann den Vertrag daher nicht kündigen. Der neue Eigentümer hat jedoch das Recht, den Vertrag innerhalb eines Monats nach der Grundbucheintragung zu kündigen oder zu übernehmen. Da die Verträge oft schon lange bestehen, kann sich ein Vergleich der Wohngebäudeversicherungen lohnen. Möglicherweise sind nicht alle Gefahren versichert, die für Sie wichtig sind oder die Beiträge sind vergleichsweise hoch.

ERGO legt großen Wert auf Nachhaltigkeit und Umweltbewusstsein. Das zeigt sich auch in der Wohngebäudeversicherung von ERGO: In den Tarifvarianten Smart und Best erhalten Sie bei größeren Schadensfällen am Gebäude auch die zusätzlich entstehenden Kosten bis zu 50.000 € für einen ökologisch nachhaltigen und altersgerechten Wiederaufbau erstattet.

Mit dem Baustein Haus- und Energietechnik der Wohngebäudeversicherung fördert ERGO erneuerbare Energien durch die Versicherung umwelt- und klimarelevanter Gebäudetechnik. Der Baustein versichert z. B. Photovoltaikanlagen, Ladesäulen und Wärmepumpen gegen unvorhergesehene Schäden.

Außerdem werden Präventions- und Modernisierungsmaßnahmen mit einem Beitragsnachlass belohnt.

Bei den meisten Versicherern können Sie in Textform kündigen. Die Kontaktdaten und alles Wissenswerte dazu, wie Sie Ihre Wohngebäudeversicherung bei ERGO kündigen, finden Sie auf der Seite: Wohngebäude- und Glasversicherung kündigen.

Dies ist ein Produkt der ERGO Versicherung AG.